太陽光発電システムには、1.設置する地域に制限がなく導入しやすい、2.可動部分が少なくメンテナンスが容易、3.用地を占有しない、4.遠隔地(山間部・農地等)の電源供給、5.非常用電源装置として使用できるなど元々から様々なメリットが有ります。

国の政策等もあり、太陽光発電システムの普及を促進するため企業様においても導入のメリットは多数あり、様々な面で優遇措置がなされています。

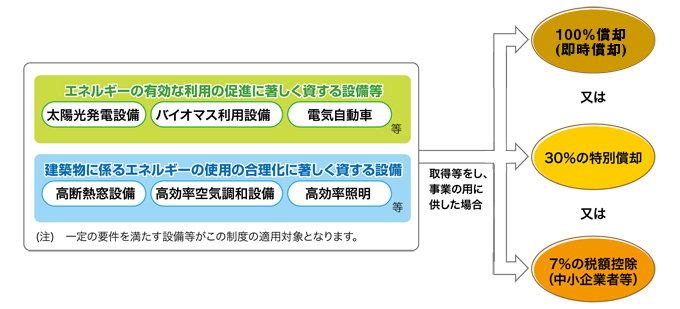

グリーン投資減税は、青色申告書を提出する個人及び法人が、対象設備を取得し、かつ1年以内に事業の用に供した場合に、取得価額の30%特別償却(一部の対象設備については即時償却)又は7%税額控除(中小企業者等のみ)のいずれかを選択し税制優遇が受けられる制度です。

平成25年4月1日から平成28年3月31日までの期間内に取得等し、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において30%の特別償却ができます。なお、太陽光発電設備、風力発電設備及び熱電併給型動力発生装置については、平成27年3月31日までの期間内に取得等して、その日から1年以内に事業の用に供した場合、事業の用に供した日を含む事業年度において即時償却ができます。

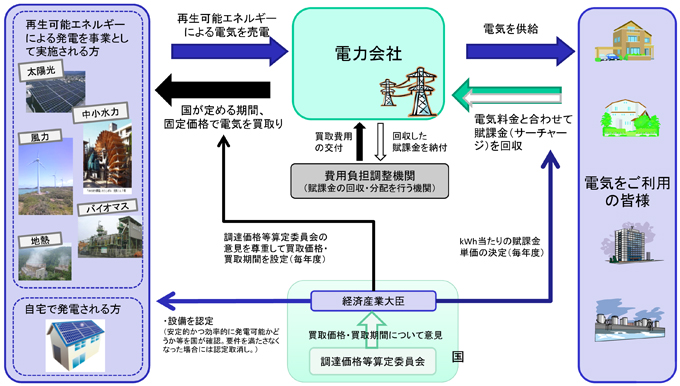

太陽光発電などで生成された電気の全量を電力会社などが買い取る方式のことです。 総量買取制ともいいます。通常住宅用では、太陽光発電した電気から、自分の家で使った電気を引き算し、余った電気があればこれを売電できます。全量買取制は、自家消費分とは無関係に、太陽光発電した電気はすべて売電できるようになります。産業用はこの全量買取制度を適用することができ、自家で消費する電力は、常に買電します。この方式では、消費電力とは無関係に売電できるわけです。この際の売電価格を高くして、買電価格を安く抑えれば、消費電力にかかわりなく、太陽光発電システムの設置者は、太陽光発電によって常に利益を得られるようになります。

| 調達区分 | 10kW以上 | 10kW未満(余剰買取) | |

|---|---|---|---|

| IRR | 税前 6% | 税前 3.2% | |

| 調達価格1kW | 税込 | 42.00 円 | 42.00円 |

| 税抜 | 40円 | 42円 | |

| 調達期間 | 20年 | 10年 | |

K社 工場

K社 本社

K社

T社

| 年度 | 現場名 | メーカー | 設置方法 | システム |

|---|---|---|---|---|

| 2010 | A社様本社社屋 | 三洋電機製 | 陸屋根 | 6.88kw |

| 京セラ製 | 陸屋根特殊架台 | 4.46kw | ||

| 2011 | B電気様本社社屋 | 三洋電機製 | 陸屋根 | 5.59kw |

| 2012 | A社様滋賀工場 | 東芝製 | 野立て | 8.19kw |

| 2012 | C専門学校様 | パナソニック製 | 陸屋根 | 4.80kw |

| 2013 | D保育園様 | パナソニック製 | 折半屋根 | 15.6kw |

| 2013 | E精工様発電所設置 | 京セラ製 | 折半屋根 | 39.02kw |

| 2013 | F社様発電所設置 | アップソーラー製 | 折半屋根 | 110.40kw |

| 2013 | G社様発電所設置 | アップソーラー製 | 折半屋根 | 34.08kw |